飲品的世界就像一個大熔爐,各種風味、酒精含量不同的飲料共同翩翩起舞。但你知道嗎,每一瓶飲料背后都有一個稅收的小規(guī)則。接下來,讓小編帶你走進這個飲品與稅務的神奇世界。

一、明確稅目結構

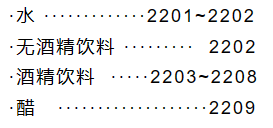

1、22章商品主要包含供飲用的產品,如:水、飲料、酒、醋等。

2、主要產品按是否含酒精及酒精來源進行分類。品目22.02所稱"無酒精飲料”,是指按容量計酒精濃度不超過0.5%的飲料。含酒精飲料應分別歸入品目22.03至22.06或品目22.08。

3、其中最近風靡一時的"醬香拿鐵”宣傳的主要成分有:水,濃縮咖啡,白酒風味厚奶(配置型含乳飲料),純牛奶,稀奶油,酒精含量低于0.5%。建議歸類為稅號2202.9900。

二、香檳:氣泡中的浪漫

1、香檳是產于法國香檳區(qū),具有特殊標準的葡萄酒,酒精濃度約為9%-14%。

2、香檳是采用傳統(tǒng)方法發(fā)酵制成的,有其獨特的身份標識——氣泡。

3、根據子目注釋,香檳作為汽酒的一種,應歸入稅號2204.1000。

PS:子目注釋:子目2204.10所稱"汽酒”,是指溫度在20℃時裝在密封容器中超過大氣壓力3巴及以上的酒。

三、起泡葡萄汁:不只是普通的葡萄汁

1、起泡葡萄汁是由鮮葡萄壓榨過濾制成,未經發(fā)酵,只添加二氧化碳產生氣泡,酒精濃度不超過0.5%。

2、雖名為葡萄汁,但它并不歸入稅號20.09。

3、根據《稅則注釋》,含有超出正常含量的二氧化碳的葡萄汁應歸入稅號2202.9900。

四、無醇啤酒與果啤:啤酒的新變種

1、無醇啤酒是傳統(tǒng)生產方法制成的,但通過特殊加工大大降低了酒精含量,歸入稅號2202.9100。

2、果啤是介于啤酒和飲料之間的酒精飲料,根據制作工藝,可以分為發(fā)酵前加入水果和發(fā)酵后加入水果兩種。

3、發(fā)酵前加入水果的果啤應歸入稅號2203.0000,而發(fā)酵后加入水果濃縮汁的果啤應歸入稅號2206.0090。

無論是香檳、起泡葡萄汁、無醇啤酒還是果啤。了解這些規(guī)則,可以幫助我們更好地理解稅務政策。向海關申報時應詳細了解成分含量及加工工藝,根據歸類原則準確歸類,也可向海關申請歸類預裁定。

? 2024. All Rights Reserved. 滬ICP備2023007705號-2  滬公網安備31011502009912號

滬公網安備31011502009912號